WD:HDD 路在何方?

问题意识

Dave Landsman, Distinguished Engineer

AI 应用浪潮对HDD领域技术创新提出新挑战,促使行业转型升级。

HDD将成为数据生命周期中温数据层的核心组成部分,承接SSD的热数据,并将长期未访问数据归档到新介质层。

👉 划线高亮 观点批注

Main

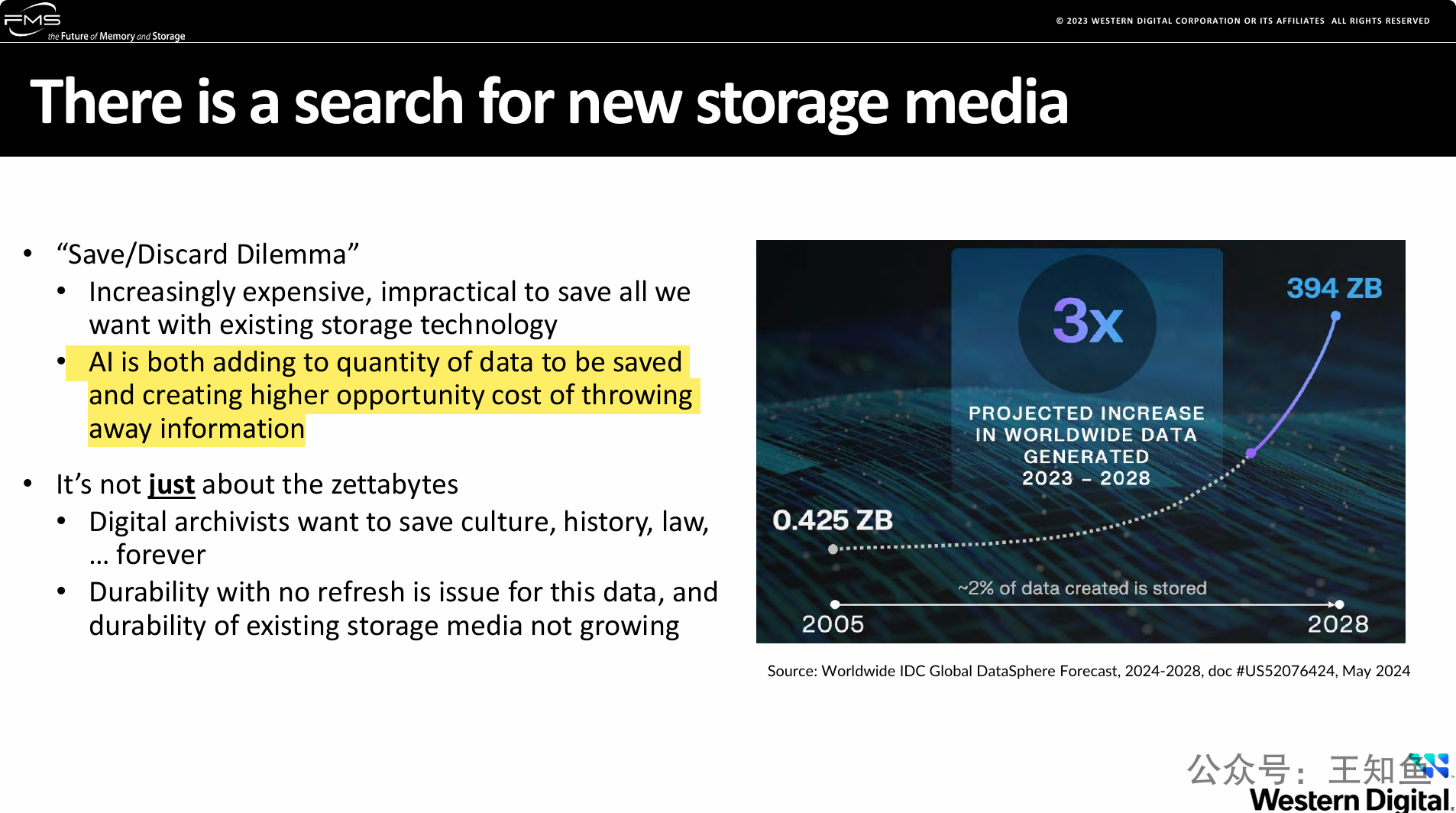

当前存储技术正面临巨大挑战,业界迫切需要寻找新型的存储介质。

这个结论主要基于两大驱动力:

-

数据爆炸与价值提升带来的“保存/丢弃困境”:全球数据量正以指数级速度增长(IDC预测2023到2028年增长3倍),而AI技术的发展进一步加剧了这一趋势。更重要的是,AI也提升了数据的潜在价值,使得丢弃数据的机会成本变得极高。然而,我们目前只能存储大约2%被创造出来的数据,现有的存储技术在成本和可扩展性上已无法满足保存海量数据的需求。

-

对“永久存储”的需求与现有技术耐久性的矛盾:除了数据量的问题,我们还需要能够永久保存关键的文化和历史信息。但现有主流存储介质存在需要定期“刷新”以维持数据有效性的技术缺陷,其耐久性无法满足真正意义上的“一次写入,永久保存”的归档需求。

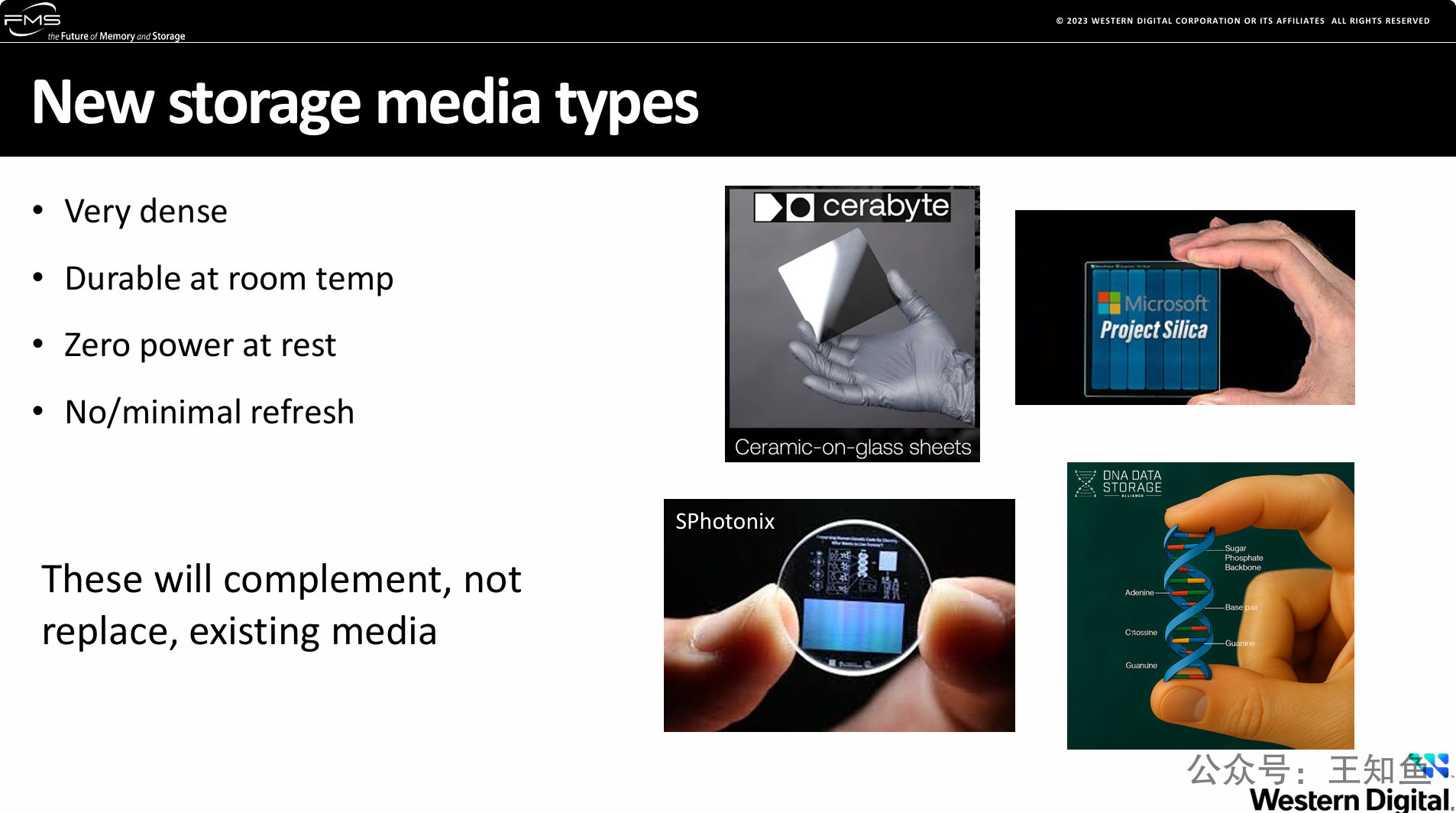

为了应对数据归档的挑战,业界正在研发具备颠覆性特征的新型存储介质,它们将作为现有存储生态的补充,开辟一个全新的永久存档层。

-

理想归档介质的四大特征:新型存储介质共同追求的目标是实现高密度、高持久性(室温)、零功耗(静态)和免刷新,这些特性使其非常适合作为长期、大规模的“冷”数据归档解决方案。

-

前沿技术实例展示:PPT列举了四个具体的研发方向作为例证,包括陶瓷存储 (Cerabyte)、石英玻璃存储 (Microsoft Project Silica)、光子存储 (SPhotonix) 以及终极的DNA数据存储,表明这已不是纯理论概念,而是有多个机构在积极探索的领域。

-

市场定位是“补充而非取代”:明确指出这些新兴技术旨在与HDD、SSD等现有技术共存,形成一个更完善的数据存储层级结构,专门解决现有技术无法胜任的“永久存储”难题。

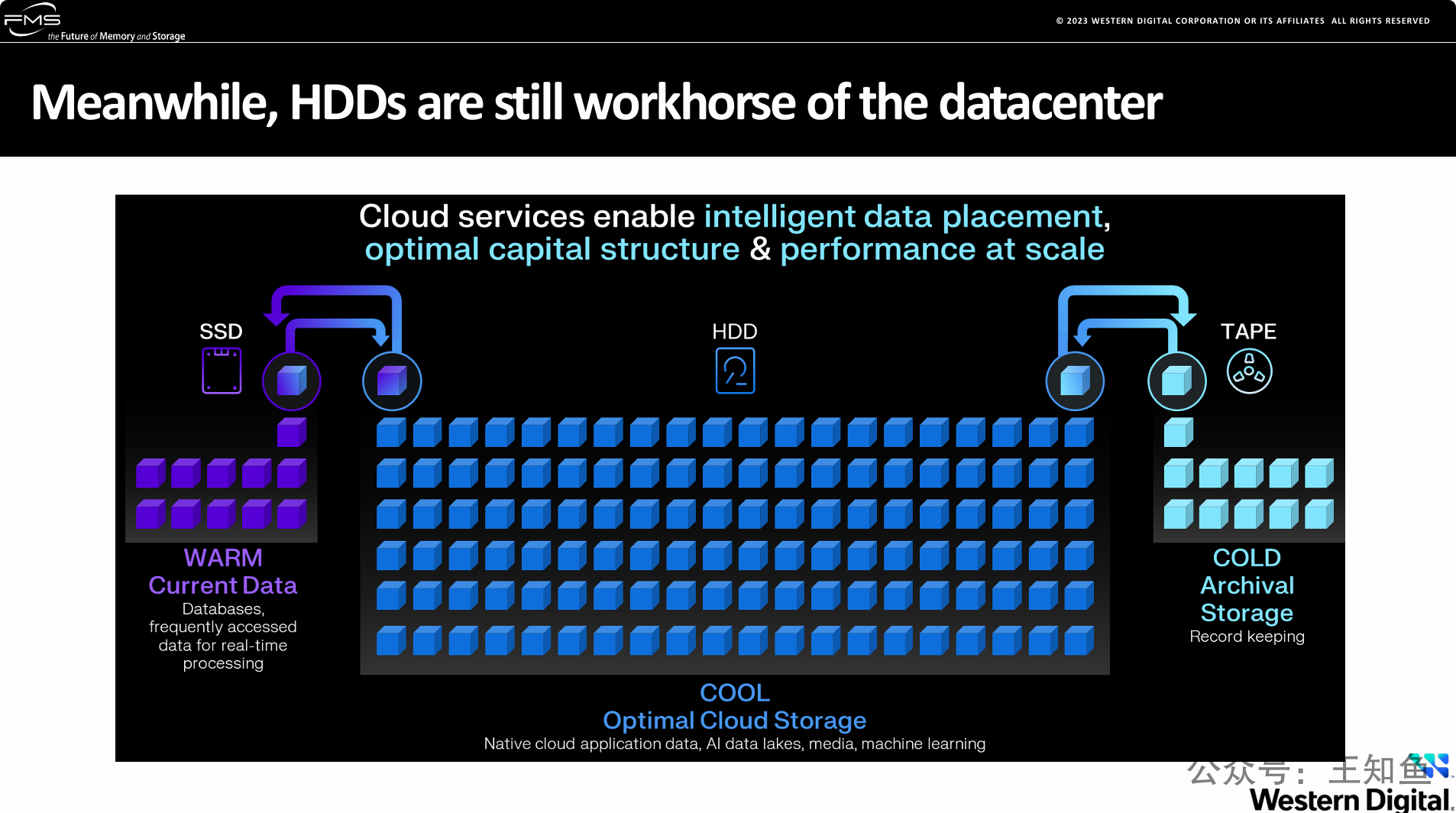

在当今的云数据中心,HDD凭借其巨大的容量和成本效益,依然是存储架构的基石和主力,承载着绝大部分的数据。

-

强调HDD的“主力”地位:尽管SSD性能优越,但HDD在总容量和TCO(总体拥有成本)方面具有无法替代的优势,是构建大规模云存储(如AI数据湖、媒体库)的最佳选择。

-

阐释智能数据分层理念:现代云服务通过智能数据放置策略,根据数据的生命周期(从热到温,再到冷)将其在 SSD(热/温)、HDD(温/冷)、TAPE(归档) 三种介质间自动迁移。数据的自动感知与生命周期管理将成为数据使能业务的核心技术,如何构建这一智能感知层,从而降低业务侧的成本?

-

定义各层级角色:该策略旨在实现性能和成本的最佳平衡。SSD用于需要快速响应的实时数据;HDD用于存储海量的、访问频率较低的在线数据;磁带则用于最低成本的长期数据归档。这种分层架构是实现“最优资本结构和大规模性能”的关键。

头部云厂商智能数据放置有哪些具体实践?

| 对比维度 | Amazon Web Services (AWS) | Microsoft Azure | Google Cloud Platform (GCP) |

|---|---|---|---|

| 核心服务 | Amazon S3 (Simple Storage Service) | Azure Blob Storage | Google Cloud Storage (GCS) |

| 主要方案 | 1. S3 Intelligent-Tiering (智能分层):一种自动优化成本的存储类,通过监控访问模式自动移动数据。 2. S3 Lifecycle Policies (生命周期策略):用户可自定义规则,在存储类之间转换或删除对象。 | Lifecycle Management Policies (生命周期管理策略):完全基于规则驱动。用户定义规则,根据创建/修改/访问时间等条件自动转换Blob的访问层或将其删除。 | 1. Autoclass (自动分类):在存储桶级别启用,根据访问模式自动将对象移动到较冷的存储类别以降低成本,类似于S3智能分层。 2. Object Lifecycle Management (对象生命周期管理):基于规则,与Azure类似,允许用户根据对象的年龄或状态等条件自动转换存储类别或删除对象。 |

| 存储层级 (从热到冷) | 1. S3 Standard (标准) 2. S3 Standard-IA (不频繁访问) 3. S3 One Zone-IA (单区域-不频繁访问) 4. S3 Glacier Instant Retrieval (冰川即时检索) 5. S3 Glacier Flexible Retrieval (冰川灵活检索) 6. S3 Glacier Deep Archive (冰川深度归档) | 1. Hot (热) 2. Cool (冷) 3. Cold (寒) 4. Archive (存档) | 1. Standard (标准) 2. Nearline (近线) 3. Coldline (冷线) 4. Archive (存档) |

| 工作机制 | Intelligent-Tiering:自动监控对象访问模式,若一个对象连续30天未被访问,则自动移至不频繁访问(IA)层。若被访问,则移回标准层。用户还可以选择性启用归档层。 Lifecycle Policies:基于用户设定的天数规则(如“创建90天后移动到Glacier”)进行转换。 | 基于规则:用户创建策略,例如:“如果Blob在过去60天内未被访问,则将其从‘热’层移动到‘冷’层”;“如果Blob创建已超过7年,则删除它”。 | Autoclass:在存储桶级别自动管理。如果对象连续30天未被访问,它会移至Nearline;连续90天未被访问,移至Coldline;连续365天未被访问,移至Archive。访问时会自动移回Standard层。 Lifecycle Management:基于用户设定的规则进行操作。 |

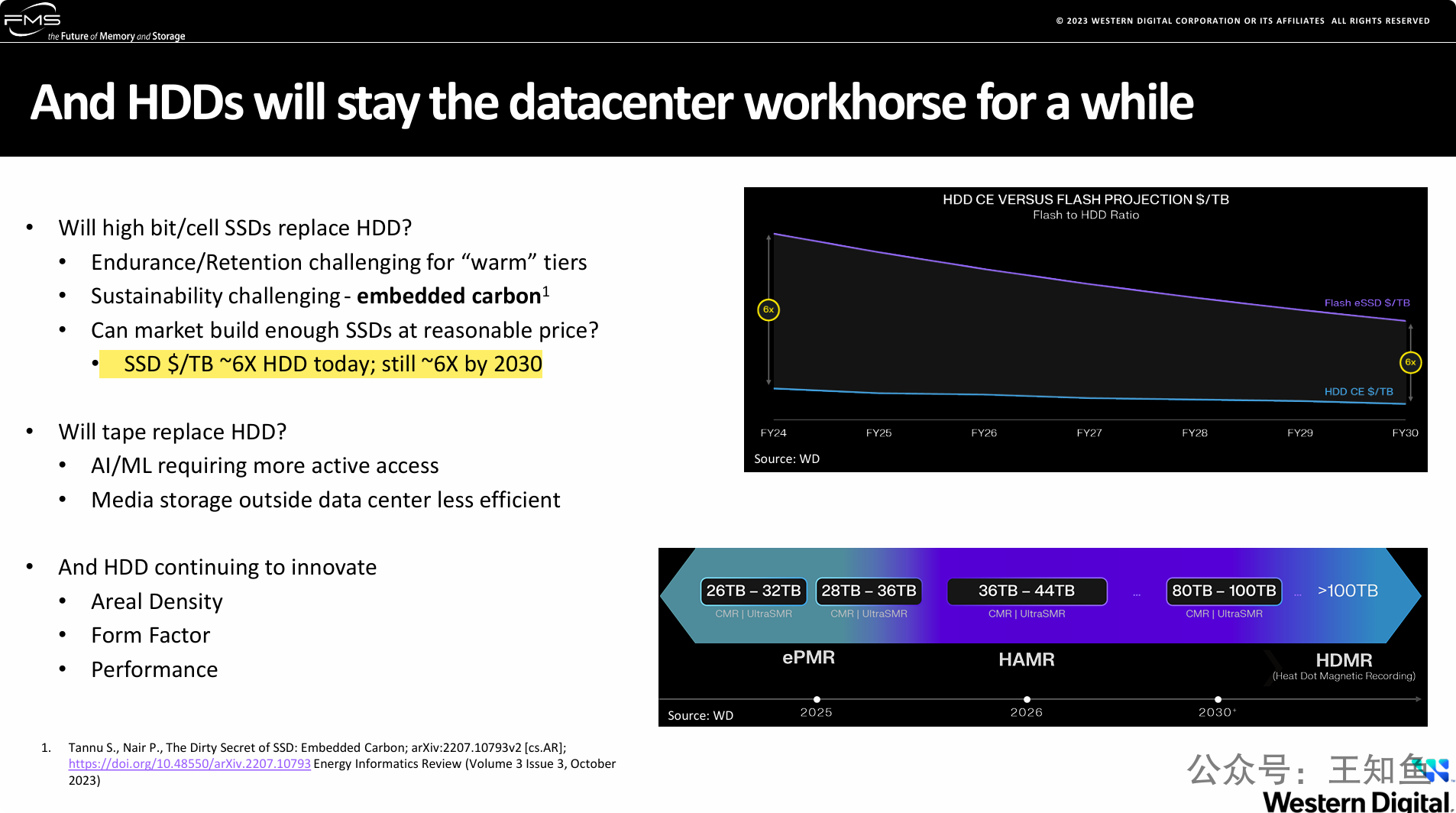

尽管面临来自SSD和磁带的竞争,但HDD凭借其不可撼动的成本优势、相对于磁带的性能优势以及自身持续的技术创新,将在未来很长一段时间内继续稳坐数据中心容量存储的头把交椅。

这张PPT通过三个层面来支撑这一结论:

-

经济性壁垒 (对SSD):HDD最强大的护城河是其成本。其每TB价格目前仅为SSD的六分之一,并且这一巨大的成本优势预计将至少维持到2030年。此外,高密度SSD在耐用性和碳排放方面也存在挑战。

-

性能优势 (对磁带):对于AI/ML等现代数据密集型应用,需要对海量数据进行在线、高效的访问,HDD提供的随机读写性能是磁带无法比拟的。

-

自身发展潜力 (创新):HDD并非停滞不前的技术。通过从ePMR演进到HAMR再到HDMR的明确技术路线图,HDD的单盘容量将从目前的30TB级别迈向未来的100TB以上,确保持续满足数据中心对海量存储的需求。

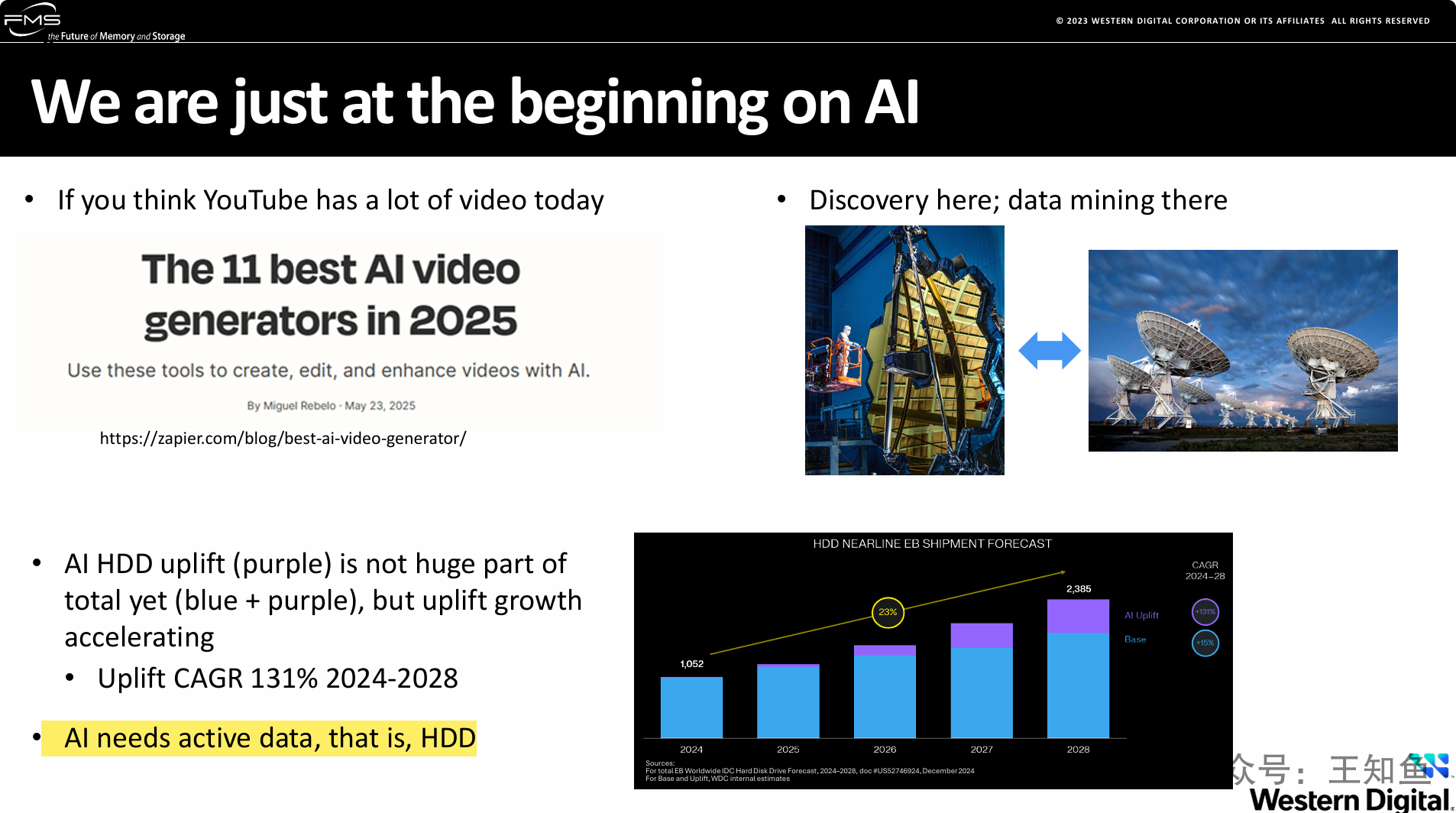

人工智能正处于爆发的初期,它通过“创造新数据”和“分析旧数据”两种方式,成为驱动HDD市场未来增长的最强劲引擎。

-

AI是双引擎数据放大器:一方面,以视频生成为代表的生成式AI将创造海量新数据;另一方面,分析式AI需要挖掘和处理海量的存量数据,这使得数据“越存越有价值”,从而大大增加了存储需求。

-

AI应用场景精准匹配HDD定位:PPT强调,AI所需的数据是必须保持在线、可随时访问的“活动数据”,这正是大容量近线HDD(作为温/冷数据层)的核心应用场景。它为构建AI数据湖提供了最佳的成本效益和性能平衡。

-

AI是HDD市场增长的核心驱动力:虽然目前AI直接带来的HDD容量需求占比不大,但其正以131%的复合年增长率超高速增长,远超市场平均水平。这表明,AI将是未来几年决定HDD市场增量空间的最关键因素。

主流存储厂商营收对比 (2022-2025财年)

| 厂商 | 财年 (FY) | 营收 (亿美元) | 财年截止日期 | 备注与市场表现分析 |

|---|---|---|---|---|

| 西部数据 (WDC) | 2022 | $187.9 | ~6月30日 | 市场高点,云和客户端需求强劲。 |

| 2023 | $123.2 | ~6月30日 | 营收大幅下滑。受全球PC市场萎缩、云客户削减库存和闪存价格暴跌的严重冲击。 | |

| 2024 | $129.5 | ~6月30日 | 市场开始复苏。AI应用对大容量近线HDD的需求开始显现,闪存市场也触底反弹。 | |

| 2025 | 数据待更新 | ~6月30日 | 趋势: 预计AI将强力驱动数据中心对40TB+大容量HDD的需求,营收有望持续增长。 | |

| 希捷 (STX) | 2022 | $116.6 | ~6月30日 | 需求旺盛,特别是在大容量近线硬盘市场。 |

| 2023 | $73.8 | ~6月30日 | 经历严重衰退。云服务商减少采购以消耗现有库存,导致其核心业务(大容量HDD)出货量锐减。 | |

| 2024 | $70.1 | ~6月30日 | 营收持续承压,但已出现触底迹象。下半年AI相关需求开始为大容量硬盘出货量带来积极信号。 | |

| 2025 | 数据待更新 | ~6月30日 | 趋势: 核心增长点完全聚焦于AI和云数据中心对HAMR等新技术、超大容量HDD的需求。 |

市场趋势总结与解读

-

2022-2023年:集体进入下行周期

-

2022年是疫情驱动的需求高点的延续。但进入2023财年后,整个行业遭遇了“完美风暴”。

-

宏观因素:全球经济放缓,企业IT支出收缩。

-

市场因素:后疫情时代PC、手机等消费电子需求断崖式下跌,严重打击了客户端HDD和闪存业务(西部数据受影响尤其严重)。

-

库存调整:大型云服务商在前两年超额采购后,开始大规模削减订单以消耗已有库存,这对于高度依赖云客户的希捷和西部数据的大容量HDD业务是沉重一击。

-

-

2024-2025年:AI成为核心复苏引擎

-

从2024财年开始,市场出现明显的分化和复苏迹象。

-

驱动力转换:传统的PC和企业IT需求依然疲软,但生成式AI的爆发成为了新的、强劲的需求引擎。

-

需求结构变化:市场需求高度集中于20TB以上的大容量近线HDD,用于构建AI训练和推理所需的数据湖。

-

展望未来:可以预见,在2025年及以后,厂商的营收增长表现,将越来越紧密地与其在高容量、高能效HDD技术(如HAMR/HDMR)上的创新和产能直接挂钩。谁能更好地满足AI数据中心的需求,谁就能在这一轮新的增长周期中占据主导地位。 HDD 的未来市场将聚焦在近线存储的高密度领域创新,并仍旧是数据中心核心载体。

-